国际原油价逐步回升到USD70多块稳定水平,届时大家的焦点又回到了油股。 一些油股,先是Hibiscus,Umwog, Sapnrg等等都跟着热起来。而Bumi Armada Berhad (BAB)就是一间从从过渡期“挨”过来的的公司,在2017年还成功赚亏为盈,可见底气非凡!

BAB的主要业务分为浮式生产储油船(FPSO)和离岸船舰业务(OMS)。FPSO是涉及的投资额较大,也需要一定的技术层面,市场门槛(Market entry barriers)较高。不妨一提,BAB也是世界FPSO TOP 5 的佼佼者。另一方面, OMS则是一个对油价较为敏感与竞争激烈的生意模式。

|

| Source: BAB Financial Report 2016 |

追踪2016财报,公司亏损RM 1,887mil,其中包括减值亏损(Impairment loss) RM1,743.2 mil。移除了减值亏损后, 亏损为 RM261.8 mil (2015 净亏损 RM 234 mil)。当时的BAB,主要营业额来源来自于OMS(60%)。由于当时油价低迷,旗下OMS 的出租率(Utilization Rate) 只有50%,导致公司总业务比起2015年减少了39.60%。

|

| Sources: The Star 26 Feb 2018 |

尽管如此,公司在承受市场打击的情况下,其实在默默地筹备着公司旗下FPSO “四大天王”的合约,即 Armada LNG Mediterrana FSU,Armada Olombendo FPSO,Armada Kraken FPSO, Karapan Armada Sterling III FPSO, 势必为2017铺好路,实在不简单,因为FPSO需要的资金庞大。果然在2017年财报,BAB成功赚亏为盈,归功于四大FPSO“四大天王”,净营业额RM376mil。这也是有史以来,第一家公司能在在一年里有四项FPSO陆续被启用。FPSO为2017营业额贡献了60%。

现在的BAB就像回到了主场的球队一样,气势非凡。5月17日,Armada Olombendo FPSO也带来好消息,得到了客户的完全“收货”(Full Acceptance)。这表示BAB有史以来最大投资的项目(耗资US$1bil )被敲定了(12年租约)。这绝对是BAB一项重大的里程碑,因为Armada Olombendo FPSO预计能为2018至2022的FPSO业务贡献60%,相信能成为第二季报的亮点。BAB是否能好事成双?就要看接下来Armada Kraken FPSO是也能得到Full Acceptance(8年租约)。接下来的看头绝对是Armada Kraken FPSO,一旦敲定,就能完成旗下FPSO “四大天王”的完全“收货”,而且还能为跟银行延长Armada Kraken FPSO的借贷的谈判增添条件。

|

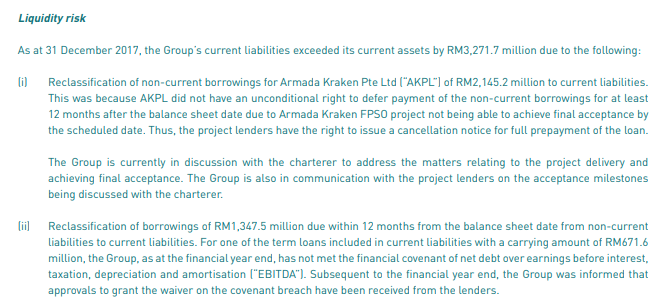

| 注:2017年报Armada Kraken FPSO 的借贷RM 2145.20mil 被列为流动负债(current liability),导致现金流风险(liquidity risk)。Source: BAB Financial Report 2016 |

|

| Source: BAB Q1 Report 2018 |

再看看同行的Yinson,世界FPSO排名第六,2016年开始Full Fledge专注于FPSO业务,手上的订单(firm orderbook) 已有 RM 8.7billion,每年还定时定侯的分红。BAB手上的订单(firm orderbook) 达到RM26.2 billion, 相等于2017年收入的十倍,比Yinson多出了两倍!

|

| Source: klse i3investor |

第一季报刊登后,分别有3家Research Houses给予TP RM 0.98 至 RM 1.10。接下来的看头就是Armada Kraken FPSO的Full Acceptance, 再加上油价回调到稳定水平的有利条件下(有望攫取新合约),BAB的业务被看好能稳健成长。只要有利好的大环境持续,股价是否能回升至2013年辉煌 - RM 2.46 (Adjusted),大家拭目以待!

No comments:

Post a Comment